拍拍贷成立于2007年,总部位于上海,是国内成立最早的P2P网贷平台之一。诺亚财富今天就给大家解读拍拍贷。

行业线:行业波诡云谲,拍拍贷历经全周期

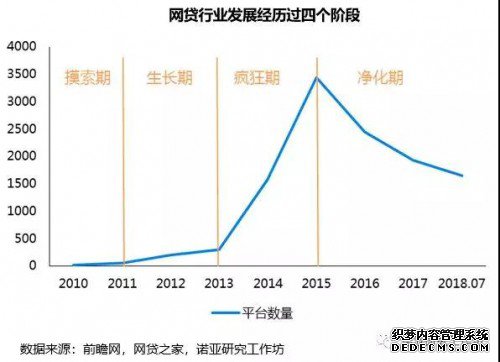

拍拍贷作为网贷行业的领导者与先驱,讨论拍拍贷成立的十一年,离不开行业的变化。行业一共经历了大致四个阶段:

1.摸索期:2007年-2011年。拍拍贷于2007年成立,掀开了我国网贷行业的篇章,这一阶段的从业者主要以互联网创业人员为主,对于一个金融相关的信息平台,商业模式还处于摸索的阶段。拍拍贷定位于信息中介,但业务发展一直受限,网贷行业的整体发展长期无大的改观。后续进入的如红岭创投等企业,在放贷方式上沿用拍拍贷的无抵押模式,但多加入了其他诸如提升资金安全性的操作,与最初的信息中介的商业模式相比,有所变化。

2. 生长期:2012年-2013年。此阶段,行业进入者明显增多,主要从业者从前一阶段的互联网创业人员转变为传统的线下民间借贷。用户方面,得益于余额宝的成立,民众对网贷行业的接受度也开始大幅提升。

3. 疯狂期:2014年-2015年。2014年互联网金融被首次写进政府工作报告,网贷行业作为互联网金融的一部分,吸引了众多资金的涌入。

2015年,政府工作报告继续对其给予重视,之后P2P便开始进入到了疯狂的发展阶段,民间借贷、传统行业的企业等众多参与者一拥而上,纷纷设立网贷平台,行业开始变得鱼龙混杂。在行业疯狂发展且监管缺失的情况下,出现了大量违规操作。

4. 净化期:2016年至今。2016年开始,行业告别了之前的监管真空期,逐渐形成了1+3的监管体系。伴随着行业监管入场,前期积累的风险逐步释放,网贷平台开始进入到净化阶段。

虽然2016年是许多网贷平台以及消费信贷相关企业转亏为盈、大力发展的年份,但是与此同时,逾期、违约、跑路事件时有发生,网贷行业的问题平台数在2016年处于高位,每月平均新增的问题平台数超过40家,行业的参与主体数量开始显著下滑。

第二阶段中,模式逐渐被市场接受,互联网金融才开始真正的萌芽,,进入者逐步增多,行业乱象时有发生。到了第三阶段,乱象更加普遍。拍拍贷将面临更为严峻的竞争环境以求生存。

第三阶段中,互联网金融吹进千家万户,资金开始大量流入该行业,但随之而生的是商业模式偏离信息中介的现象变得更加普遍,如为快速扩大规模,平台提供兜底、高流动性产品、企业贷款等。

此阶段中,拍拍贷做的为继续坚守信息中介本质,在不具备竞争力的客户体验的情况下,产品适当调整,满足客户需求而又不脱离信息中介的本质。与此同时,拍拍贷在此阶段大力发展的另一方向为建立完善的风控体系——“魔镜系统”,加强互联网金融的内核竞争力。

到了第四阶段,呼唤已久的监管终于入场,且宏观去杠杆对行业带来了一定的冲击,网贷行业大量平台先后出局。但由于拍拍贷的资产端一直以来专注于个人消费信贷领域,乘上了个人消费金融行业爆发的东风,累计成交额接连突破100亿、200亿——第一个100亿拍拍贷用了9年,第二个100亿拍拍贷仅用了5个月。此阶段,拍拍贷做的主要是,顺应监管,等待行业净化完毕,收割更大的市常

十一年走来,行业从监管空白到监管持续介入,从网贷意识薄弱到现在的引发关注,从简单的信息中介定位到行业逐步偏离,拍拍贷经历了商业模式的摸索、不具备竞争力的竞争环境、行业爆雷的冲击,积累了完整信贷周期、行业发展周期的丰富经验,以及抗诱惑、抗打的磨炼。

融资线:成立五年后获首轮风投,17年成功上市

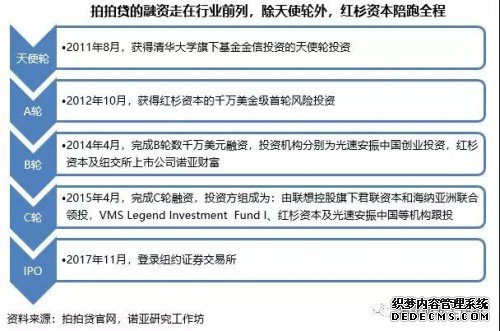

拍拍贷的融资在P2P行业中处于前列。虽然早在2007年即已成立,但成立前四年并未获得融资。在公司创办初期,2009年之前采取的是免费模式,公司无盈利来源、无融资来源,主要依赖于几位创始人自有资金投入。

直到2011年,获得清华大学旗下基金金信投资的天使轮投资。2012年,获得红杉资本千万美金级首轮风险投资,在网贷行业中走在前列。之后三年内又率先完成了B轮、C轮融资,红杉资本陪跑了除天使轮外的所有轮次。2017年四季度,成功登陆纽交所。

拍拍贷成立多年后才获得天使轮融资,完成首轮风险投资也到了公司成立5年的时候,当时行业的进入者开始增多,行业从最初的摸索到成长萌芽,红杉资本等风投巨头才进入该行业。

从资金的角度来讲,也可反映出拍拍贷在成立前几年市场对他的商业模式的创新的质疑与不确信,而这些质疑也在后续行业快速发展时得到了肯定的回答,真正好的商业模式经得起时间的考验。

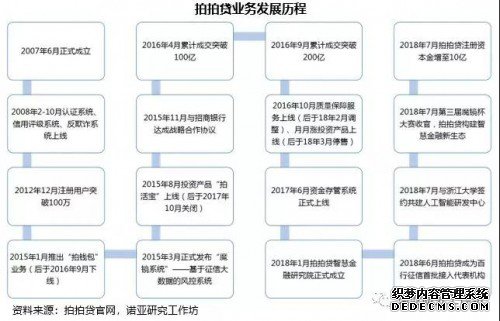

风控方面,2008年上线认证系统、信用评级系统、反欺诈系统,2015年上线“魔镜系统”,18年初成立拍拍贷智慧金融研究院,与其他机构合作强化风控系统。

业务开展之初即建立线上操作系统,体现了公司从一开始便定下的线上化方向,为之后的风控系统建设做了较充分的数据积累工作,而前期的数据积累也成为了目前拍拍贷在风控方面的核心优势之一。

产品方面,拍钱包、拍活宝、月月涨等产品先后上线,之后根据合规要求,分别作出调整,目前公司资金端的产品仅有新彩虹计划与散标。

产品的演变主要体现在流动性、质量保障等方面,在专注于小额短期信贷方面,拍拍贷并未发生过转向,后续推出的曹操贷等业务也是围绕个人消费信贷这一主线展开。

正是多年在风控方面的积累、产品方面的选择,拍拍贷在2016年个人消费信贷发展较好的背景下,也得到了较快的发展,且抗住了宏观去杠杆等大背景的冲击。

拍拍贷面临的威胁也越来越多元化,从最初各方对他的金融创新模式的不确信,到变味儿的竞争环境,再到近期社会对P2P的恐慌,拍拍贷原始的商业模式一直面临诱惑与考验。

但实际上,从拍拍贷这十一年的应对上,主线一直未发生大的转向,只是操的心一直很多。除了专注于信息中介的模式建立与不断加强、力求走在行业前列外,还需考虑如何进行产品调整以满足客户需求而又不脱离信息中介的本质、如何在社会恐慌资金抽离时让大家再度接受网贷行业。

因此,可以说,拍拍贷这十一年积累的不仅仅是商业模式能力上的加强,还有更多的抗诱惑、抗打的磨炼。拍拍贷这十一年,抗诱惑、抗打、能熬。